Пересмотр бюджета в бизнесе редко происходит “по расписанию”, чаще он начинается с тревожных сигналов: денег на счетах меньше, чем ожидали, расходы растут, а прогнозы не сбываются. В такие моменты важно действовать не эмоционально, а системно, потому что бюджет это не таблица ради таблицы, а инструмент управления решениями. В этой статье я разберу вопрос “Как правильно пересмотреть бизнес-бюджет” так, как его разбирает бухгалтер: через данные, правила учета, причинно-следственные связи и контроль обязательств. Вы получите понятную схему действий, которая подходит и для небольшого бизнеса, и для компаний в фазе роста.

Я буду опираться на бухгалтерский подход: сначала наводим порядок в факте, затем анализируем отклонения, после этого пересобираем план и связываем его с денежным потоком и налогами. Мы разберем проблемы, варианты пересмотра, плюсы и минусы разных методологий, а также ориентиры по стоимости внедрения и сопровождения. В статье есть таблицы, списки, примеры из разных сфер и ответы на частые вопросы, чтобы вы могли применить материал сразу. Важно: универсального бюджета “для всех” не бывает, но универсальная логика пересмотра существует.

Содержание

- Когда бюджет нужно пересматривать и почему это нормально

- Диагностика: что именно в бюджете не работает

- Подготовка данных: как собрать честный факт

- Методологии пересмотра: варианты и их плюсы и минусы

- Пошаговый алгоритм пересмотра бюджета

- Денежный поток: как пересмотр бюджета предотвращает кассовые разрывы

- Налоги и обязательства: что нельзя забыть при пересмотре

- Инструменты и автоматизация: как ускорить пересмотр и контроль

- Цены: сколько стоит пересмотр бюджета и финансовое сопровождение

- Примеры: услуги, торговля, производство

- Чек-листы и регламенты для регулярного обновления бюджета

- Сравнения: как сокращать расходы без потери результата

- FAQ

- Отзывы, комментарии и мнения специалистов

- Выводы и план действий на 7 и 30 дней

Когда бюджет нужно пересматривать и почему это нормально

Пересмотр бюджета это признак управления, а не ошибка планирования

Бюджет строится на предположениях: о выручке, ценах, объемах, сроках оплат и расходах, а реальность всегда меняется. Если вы не пересматриваете бюджет, вы фактически управляете по устаревшей картине мира, даже если таблица выглядит аккуратно. Пересмотр помогает вернуть бюджету роль навигатора, а не архива планов, которые уже неактуальны. Для бухгалтера пересмотр это способ защитить бизнес от штрафов, кассовых разрывов и неучтенных обязательств.

Самая частая ошибка владельца это попытка “дотерпеть до конца месяца” или “дотянуть до квартала”, когда уже видно, что план разваливается. Чем раньше вы пересоберете бюджет, тем меньше решений придется принимать в режиме стресса. Пересмотр не означает, что вы отказываетесь от целей, он означает, что вы уточняете путь к ним. В хорошо управляемых компаниях пересмотр бюджета является регулярной практикой, а не аварийной мерой.

Сигналы, что бюджет пора пересматривать прямо сейчас

Первый сигнал это расхождение между планом и фактом, которое повторяется две или три недели подряд и не объясняется сезонностью. Второй сигнал это напряжение по деньгам: платежи “не помещаются” в остаток, и вы начинаете переносить обязательства или задерживать выплаты. Третий сигнал это рост расходов без ясной причины, когда каждый платеж кажется оправданным, но сумма в конце недели пугает. Четвертый сигнал это изменения в бизнесе: новые каналы продаж, новая команда, новый продукт или новые условия с поставщиками.

Еще один сильный сигнал это ухудшение качества данных: первичные документы приходят с задержками, списания и возвраты не отражаются вовремя, а дебиторская задолженность растет. Когда данные неактуальны, бюджет становится “вымышленным” и перестает защищать деньги. В этот момент пересмотр бюджета нужно начинать с восстановления факта, а не с новых прогнозов. И это нормальная бухгалтерская последовательность, потому что план без факта не работает.

Как часто пересматривать бюджет: ежемесячно, ежеквартально или по событию

Частота пересмотра зависит от динамики бизнеса и от того, насколько быстро меняются цены, спрос и условия расчетов. Компании с высокой сезонностью и нестабильными продажами обычно пересматривают бюджет чаще, потому что риск кассового разрыва там выше. Более стабильные компании могут делать глубокий пересмотр раз в квартал, но при этом обновлять денежный прогноз каждую неделю. Бухгалтерский подход здесь простой: чем выше неопределенность, тем короче цикл контроля.

Пересмотр “по событию” уместен, если произошло значимое изменение: потеря крупного клиента, рост закупочных цен, изменение условий аренды, запуск нового направления. В таких случаях ждать конца периода опасно, потому что бюджет перестает быть инструментом принятия решений. Важно отличать пересмотр от постоянной “дерготни”, когда план меняют каждый день из-за тревоги. Хорошая практика это фиксированный ритм и ясные правила, когда пересмотр обязателен.

Диагностика: что именно в бюджете не работает

Типовые поломки бюджета при росте, спаде и перестройке процессов

Первый тип поломки это неправильные предположения о выручке, когда план строился от желаний, а не от воронки продаж и пропускной способности команды. Второй тип поломки это расходы, которые “расползлись” из-за отсутствия лимитов и регламента согласования. Третий тип поломки это разрыв между прибылью и деньгами, когда бюджет показывал прибыльность, но не учитывал сроки оплат и запас ликвидности. Четвертый тип поломки это методологическая путаница: разные подразделения считают одни и те же показатели по-разному.

Отдельно стоит проблема смешения личных и бизнес платежей, из-за которой фактические расходы искажаются, а бюджет становится непроверяемым. Еще одна частая причина это слабый учет себестоимости, когда закупка и прямые расходы отражены, а сопутствующие расходы не попадают в расчет. В результате продукт кажется прибыльным, но деньги исчезают в комиссиях, логистике, возвратах и гарантийных затратах. Диагностика нужна для того, чтобы исправлять причину, а не “подкручивать цифры” в плане.

Почему важно разделять “плохой план” и “плохое исполнение”

Если план был построен на неверных данных, исполнение не может его “спасти”, и команда будет постоянно виноватой без реальной причины. Если план был адекватным, но исполнение нарушено, значит, нужна дисциплина, регламенты и контроль. В бухгалтерии это различие похоже на разницу между неправильной методикой учета и ошибками ввода данных, потому что лечатся они по-разному. Пересмотр бюджета должен начинаться с честного ответа, что именно не так: предположения, процесс или учет.

Практически это выглядит как анализ отклонений, где по каждой крупной статье вы фиксируете: отклонение вызвано объемом, ценой, сроками или ошибкой классификации. Такой разбор снимает эмоциональность и превращает пересмотр в управляемую задачу. Он также защищает отношения в команде, потому что обсуждаются факты, а не обвинения. Именно это отличает бухгалтерский подход от хаотичной “экономии на всем”.

Показатели, которые быстрее всего показывают необходимость пересмотра

Первый показатель это валовая прибыль, потому что она отражает реальную экономику продукта до административных расходов. Второй показатель это доля постоянных расходов, потому что при росте они могут увеличиваться быстрее, чем выручка. Третий показатель это дебиторская задолженность и ее возраст, потому что деньги могут “застрять” у клиентов. Четвертый показатель это остаток денег и прогноз платежей, потому что кассовый разрыв ломает бизнес быстрее, чем падение прибыли.

Если вы видите, что валовая прибыль падает, а постоянные расходы растут, пересмотр бюджета становится не просто желательным, а обязательным. Если дебиторская задолженность увеличивается, бюджет нужно пересматривать с учетом политики оплат и контроля просрочки. Если остаток денег нестабилен, вы должны пересматривать бюджет через призму денежного потока, а не только прибыли. Эти показатели можно видеть даже в небольшом бизнесе, если есть дисциплина учета.

Подготовка данных: как собрать честный факт

Источники факта: где брать данные, чтобы бюджет был проверяемым

Для пересмотра бюджета нужны данные о поступлениях и платежах, данные о выручке и себестоимости, а также данные о задолженностях и обязательствах. Основной источник денег это банковские выписки и кассовые отчеты, потому что именно они показывают реальное движение средств. Источник выручки это документы реализации и данные из учетной системы, а также подтверждение оплат по условиям договоров. Источник себестоимости и расходов это первичные документы: счета, накладные, акты, договоры и начисления заработной платы.

Если вы берете данные “из головы” или только из переписок, пересмотр бюджета будет спорным и не даст контроля. Бухгалтерская логика требует, чтобы каждая существенная цифра подтверждалась документом или системной записью. Это не про бюрократию, а про защищенность: перед партнером, банком, налоговыми обязательствами и самим собой. Чем быстрее вы приводите факт в порядок, тем быстрее бюджет становится рабочим инструментом.

Качество данных: как избежать искажений при пересмотре

Первое правило качества данных это единая классификация статей доходов и расходов, иначе вы не сможете сравнивать периоды. Второе правило это своевременность: если документы попадают в учет с опозданием, фактическая картина всегда будет запаздывать. Третье правило это полнота: важно учитывать не только явные платежи, но и начисления, которые станут платежами позже, например налоги и отпускные. Четвертое правило это отсутствие “серых зон”, когда часть расходов оплачивается личными картами и не отражается в бюджете.

Перед пересмотром бюджета полезно сделать короткую “санитарную уборку” данных: сверить банковские операции, собрать закрывающие документы, устранить дубли и уточнить назначения платежей. Эта работа может казаться скучной, но она экономит много времени на спорах о цифрах. Если факт чистый, обсуждение бюджета становится предметным и коротким. Если факт грязный, пересмотр превращается в конфликт версий.

Структура статей бюджета: как сделать так, чтобы бюджет объяснял бизнес

Слишком детальный бюджет перегружает и делает пересмотр медленным, а слишком крупный бюджет скрывает причины проблем. Хорошая структура это баланс: достаточно детализации, чтобы принимать решения, но не настолько много, чтобы теряться в таблице. Бухгалтер обычно строит структуру вокруг экономических смыслов: выручка, прямые расходы, валовая прибыль, постоянные расходы, налоги, инвестиции и финансовые платежи. Внутри каждой группы статьи должны быть стабильными, чтобы анализ отклонений был честным.

Очень важно разделить переменные расходы и постоянные расходы, потому что управляются они по-разному. Переменные расходы растут вместе с объемом, и их нужно контролировать через нормы и себестоимость. Постоянные расходы требуют лимитов и оценки отдачи, потому что они могут расти “по инерции”. Если вы смешали эти категории, вы будете резать то, что не режется, и оставлять то, что незаметно раздувается.

Кто отвечает за статьи: как закрепить ответственность без конфликтов

Чтобы бюджет исполнялся, у каждой крупной статьи должен быть владелец, который объясняет отклонения и предлагает меры. Это не означает, что один человек “виноват” в расходах, это означает, что есть ответственное лицо, которое понимает экономический смысл и держит процесс. Бухгалтер помогает закрепить владельцев статей и настроить правила согласования, чтобы расходы не появлялись неожиданно. В компаниях, где ответственность не закреплена, бюджет становится “общим”, а значит ничьим.

Практически это решается матрицей полномочий: какие расходы кто инициирует, кто проверяет, кто утверждает и кто контролирует факт. Матрица снижает количество хаотичных платежей и ускоряет согласование, потому что правила ясны заранее. Она также помогает пересматривать бюджет быстрее, потому что владельцы статей приходят с аргументами и данными. Для растущего бизнеса это важнее, чем идеальная красота таблицы.

Методологии пересмотра: варианты и их плюсы и минусы

Инкрементальный пересмотр: обновляем план на основе факта и небольших изменений

Инкрементальный подход означает, что вы берете текущий бюджет и корректируете его на основании нового факта, новых цен и новых объемов. Этот способ прост, быстрый и хорошо подходит компаниям со стабильной моделью, где не меняется продукт и структура затрат. Плюс метода в скорости и понятности для команды, потому что привычная структура сохраняется. Минус метода в том, что он может закреплять старые ошибки, если сама модель расходов была неэффективной.

Инкрементальный пересмотр особенно полезен, если проблема в прогнозе выручки или в отдельных статьях, а не в системной неэффективности. Он также хорош, когда вам нужно быстро адаптироваться к изменению цен поставщиков или к сезонному провалу продаж. Но если бизнес переживает перестройку, одного “подкручивания” цифр обычно мало. Тогда стоит рассматривать более глубокие методологии пересмотра.

Когда инкрементальный пересмотр работает лучше всего

Он работает, когда у вас стабильная база клиентов, понятная себестоимость и предсказуемые условия расчетов. Он также подходит, если вы регулярно делаете план-факт анализ и видите причины отклонений, а не просто цифры. При таком режиме бюджет становится живым документом, который корректируется без драм. Бухгалтеру в этом подходе важно следить за методологией и за тем, чтобы корректировки были обоснованными.

Если вы используете инкрементальный пересмотр, обязательно фиксируйте причину каждой крупной корректировки. Это защищает от самообмана, когда “план снижается, чтобы выглядеть выполнимым”, а не чтобы отражать реальность. Хороший бюджет не должен нравиться, он должен быть полезным. Полезность заключается в том, что он помогает принимать решения заранее.

Пересмотр с нулевой базы: пересобираем расходы заново и проверяем каждую статью

Подход с нулевой базой означает, что вы не принимаете прошлые расходы как норму, а заново обосновываете каждую статью. Это помогает найти скрытые потери, дублирование функций, лишние подписки и процессы, которые давно не дают результата. Плюс метода в глубине и в возможности быстро снизить лишние расходы без потери ключевых функций. Минус метода в трудоемкости, потому что он требует вовлеченности руководителей и времени на пересборку.

Этот подход особенно полезен при резком падении выручки, при смене стратегии, при переходе на новые каналы продаж и при подготовке к масштабированию. Он помогает ответить на вопрос, какие расходы действительно создают ценность, а какие просто привычны. Бухгалтер здесь выступает “хранителем логики”: он помогает сравнить затраты с результатом и закрепить новые правила. После такого пересмотра бюджет обычно становится проще и честнее.

Риски нулевой базы и как их уменьшить

Главный риск это “перерезать” расходы, которые поддерживают качество, безопасность и стабильность, например бухгалтерское сопровождение, юридические услуги и контроль качества. Второй риск это усталость команды, когда пересборка превращается в бесконечные обсуждения. Третий риск это временная потеря скорости, если вы слишком резко меняете процессы. Чтобы уменьшить риски, разделите расходы на критические, важные и условно необязательные, а затем пересматривайте по приоритету.

Также полезно ставить количественные критерии, чтобы обсуждения были предметными: сколько клиентов приносит канал, сколько стоит привлечение, какая отдача на рубль расходов. Если критерии ясны, решение принимается быстрее. Бухгалтеру важно следить за тем, чтобы экономия не ломала учет и документальный контур, потому что это приведет к штрафам и потере управляемости. Нулевая база должна улучшать систему, а не разрушать ее.

Скользящий бюджет: регулярно переносим горизонт и обновляем прогноз

Скользящий бюджет означает, что вы постоянно держите план на фиксированном горизонте, например на 12 месяцев, и каждый месяц добавляете новый месяц вперед. Этот подход помогает управлять в динамике и снижает эффект “конца года”, когда бюджет превращается в борьбу за цифры. Плюс метода в актуальности: план всегда свежий и ближе к реальности. Минус метода в том, что он требует дисциплины и регулярного процесса закрытия месяца.

Скользящий бюджет особенно полезен компаниям, которые растут, меняют продукт и активно тестируют каналы продаж. Он позволяет быстрее корректировать курс и не ждать “официального пересмотра”, когда уже поздно. В бухгалтерской логике он хорошо сочетается с регулярным план-факт анализом и прогнозом денежных потоков. Для небольшой компании это может быть простая таблица, если методология стабильна.

Сравнение подходов к пересмотру бюджета

| Подход | Когда подходит | Плюсы | Минусы |

|---|---|---|---|

| Инкрементальный | Стабильная модель, нужны быстрые корректировки | Быстро, понятно, не перегружает команду | Может закреплять старые ошибки расходов |

| С нулевой базы | Кризис, смена стратегии, поиск потерь | Глубоко чистит расходы, повышает эффективность | Трудоемко, требует вовлеченности руководителей |

| Скользящий | Рост и высокая динамика, нужно постоянно обновляться | План всегда актуален, меньше сюрпризов | Нужен регулярный процесс и дисциплина |

Выбор подхода зависит от того, что именно “сломалось” в бюджете и какой ресурс у вас есть на пересмотр. Часто лучшим решением является комбинация: нулевая база для части постоянных расходов и скользящий прогноз для выручки и денег. Бухгалтеру важно закрепить единые правила, чтобы сравнение периодов оставалось корректным. Тогда бюджет перестает быть спором и становится системой управления.

Если вы сомневаетесь, начните с инкрементального пересмотра, но включите в него проверку самых крупных постоянных расходов “с нулевой базы”. Это дает быстрый эффект и не перегружает процесс. Затем можно перейти к скользящему формату, когда появится привычка закрывать месяц вовремя. Такой маршрут обычно самый практичный для малого и среднего бизнеса.

Пошаговый алгоритм пересмотра бюджета

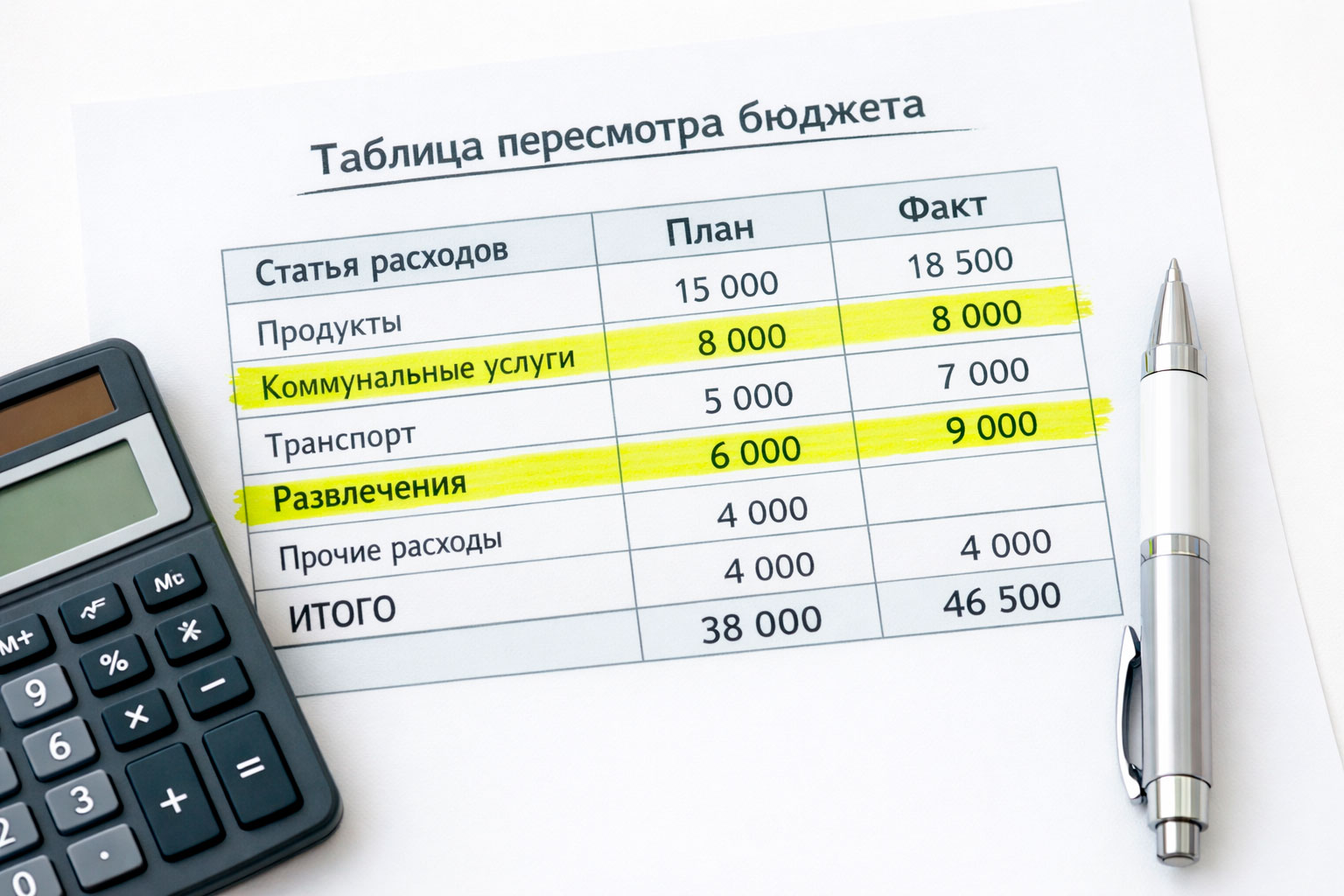

Шаг 1. Закройте фактический период и зафиксируйте план-факт по ключевым статьям

Пересмотр бюджета нельзя начинать с “новых цифр”, пока вы не понимаете фактическую картину, иначе вы будете планировать на песке. Закрытие периода означает, что вы собрали ключевые документы, сверили деньги по банку и кассе и разнесли расходы по статьям. Дальше вы формируете план-факт: что планировали и что получилось, в разрезе выручки, прямых расходов, постоянных расходов и налогов. Для бухгалтера это базовая точка правды, от которой дальше строится весь пересмотр.

На этом шаге важно не уходить в слишком мелкие статьи, иначе вы утонете в деталях и потеряете смысл пересмотра. Сначала разберите крупнейшие статьи, которые дают основное отклонение, и только потом уточняйте детализацию. Хорошая практика это правило “восемьдесят процентов эффекта”: начните с тех статей, которые формируют большую часть суммы. Это ускоряет процесс и дает управленческую пользу.

Как анализировать отклонения так, чтобы это приводило к решениям

Отклонение само по себе не является проблемой, проблемой является непонимание причины отклонения. Разделяйте причины по типам: изменился объем, изменилась цена, изменились сроки оплат, или расход был неверно классифицирован. Например, рост расходов на логистику может быть следствием роста заказов, а может быть следствием ухудшения условий перевозки. Эти два случая требуют разных решений, и бюджет пересматривается по-разному.

Фиксируйте причину в одном предложении и сразу добавляйте действие, которое вы сделаете в следующем периоде. Это превращает анализ в управленческий инструмент, а не в отчет о прошлых ошибках. Если причина неясна, ставьте задачу на сбор данных, а не “угадывайте” цифры в бюджете. Бухгалтерский подход ценен именно тем, что он снижает долю догадок.

| Отклонение | Типовая причина | Как проверить | Что изменить в бюджете |

|---|---|---|---|

| Выручка ниже плана | Меньше лидов или ниже конверсия | Сравнить воронку и средний чек | Снизить план продаж, пересчитать маркетинг |

| Себестоимость выше плана | Рост цен закупки или перерасход | Сверить цены поставщиков и нормы | Пересчитать маржу и цены, обновить нормы |

| Постоянные расходы выше плана | Подписки, найм, подрядчики без лимитов | Список регулярных платежей и договоров | Ввести лимиты и согласование, пересобрать статьи |

| Денег меньше, чем ожидали | Отсрочки клиентов и пики платежей | Платежный календарь и задолженности | Пересчитать денежный план и сроки оплат |

Шаг 2. Пересчитайте выручку и валовую прибыль на основе реальной воронки и мощности

Главная ошибка пересмотра бюджета это поставить выручку “как хочется”, а затем пытаться подогнать под нее расходы. Бухгалтерский подход требует, чтобы план продаж опирался на реальную воронку: источники клиентов, конверсию, средний чек и реальную пропускную способность команды или производства. Если вы планируете больше, чем способны выполнить качественно, расходы вырастут быстрее, а деньги окажутся под давлением. Поэтому пересмотр бюджета начинается с честного прогноза выручки и валовой прибыли.

Валовая прибыль важнее выручки, потому что именно она кормит постоянные расходы и дает запас на налоги и развитие. При пересмотре бюджета пересчитывайте валовую прибыль по актуальным ценам и по реальной себестоимости, а не по старым нормам. Если выручка сохраняется, но валовая прибыль падает, бюджет должен показать это сразу. Тогда вы увидите необходимость повышать цены, менять условия закупки или корректировать ассортимент.

Как пересмотреть цены и маржу так, чтобы не потерять клиентов

Пересмотр цен лучше делать не “в среднем”, а по сегментам: где есть конкуренция, где ценность выше, где клиент чувствителен к цене, а где к срокам и сервису. Часто повышение цены на часть ассортимента компенсирует рост себестоимости без потери общего объема. Бюджет в этом случае должен отражать не только новые цены, но и возможное изменение количества продаж. Это делает прогноз честным и защищает от разочарований.

Если вы боитесь менять цены, используйте сценарный подход: сделайте базовый сценарий, осторожный сценарий и сценарий роста. В каждом сценарии пересчитайте валовую прибыль и посмотрите, хватает ли ее на постоянные расходы и налоги. Такой анализ помогает принимать решения без паники и без “прыжков” в крайности. Для бухгалтера сценарии удобны тем, что они делают риск видимым и измеримым.

Шаг 3. Пересоберите постоянные расходы и обязательства, чтобы бюджет был исполнимым

Постоянные расходы это то, что продолжает списываться даже если продажи временно упали: аренда, зарплаты, сервисы, связь, бухгалтерское и юридическое сопровождение. При пересмотре бюджета эти расходы нужно разделить на обязательные и управляемые, потому что управляются они разными инструментами. Обязательные расходы требуют планирования и резерва, а управляемые требуют лимитов и оценки отдачи. Если вы режете обязательные расходы без понимания последствий, вы рискуете качеством, документами и безопасностью.

Пересмотр постоянных расходов лучше начинать со списка регулярных платежей, где указаны суммы, даты, основания и ответственные. Такой список показывает, какие расходы “растут сами” из-за подписок, подрядчиков и добавочных услуг. Далее вы решаете, что сохраняете, что оптимизируете и что прекращаете, закрепляя это в правилах. Бюджет становится управляемым, когда расходы имеют владельца и понятный экономический смысл.

Как сокращать расходы без разрушения процессов и учета

Сокращение расходов бывает двух типов: косметическое и структурное. Косметическое это “срезать всем по десять процентов”, и оно дает быстрый эффект, но часто ухудшает качество и возвращает расходы обратно. Структурное сокращение это пересборка процессов: объединение ролей, изменение маршрута согласований, переход на более выгодные условия поставок и отказ от неэффективных услуг. Оно занимает больше времени, но результат устойчивее.

Бухгалтерская рекомендация: сначала убирайте расходы, которые не влияют на выручку и качество, затем оптимизируйте условия по обязательным статьям, и только потом принимайте решения по ключевым функциям. Также фиксируйте, что именно вы “купили” этой экономией: больше денег на счетах, резерв на налоги или инвестиции в продажи. Когда команда видит цель, сокращение воспринимается спокойнее. Бюджет в этот момент становится инструментом согласования интересов.

Шаг 4. Свяжите бюджет с денежным потоком, иначе он останется теорией

Даже идеально пересчитанная прибыль не гарантирует, что денег хватит на платежи, потому что деньги живут во времени. Вам нужен план движения денег с датами поступлений и датами платежей, чтобы заранее видеть дефицит и избыток. Это особенно важно, если вы работаете с отсрочками, предоплатами, маркетплейсами или сезонностью. Пересмотр бюджета без денежного плана часто приводит к тому, что “на бумаге все хорошо”, а в реальности возникает кассовый разрыв.

Денежный план строится на базе платежного календаря и прогноза поступлений, а затем корректируется по факту каждую неделю. В него обязательно включаются налоги и обязательные платежи, которые нельзя переносить без последствий. Если вы делаете это регулярно, пересмотр бюджета перестает быть редким событием и становится частью управления. Бухгалтеру здесь важно, чтобы денежный план совпадал с документами и обязательствами.

Резервы в бюджете: что обязательно предусмотреть

Резерв нужен не потому, что вы “не умеете планировать”, а потому, что реальность всегда приносит отклонения. В бюджете стоит предусмотреть резерв на непредвиденные расходы, резерв на налоги и резерв на просрочки клиентов, если они бывают. Размер резерва зависит от отрасли и стабильности продаж, но принцип один: резерв это страховка от паники. Бюджет без резерва часто вынуждает брать дорогие займы, когда случается сбой.

Также полезно предусмотреть резерв на инвестиции в рост, если вы планируете расширение, найм или оборудование. Инвестиции должны быть отражены отдельно от операционных расходов, чтобы не “съедать” текущую прибыль незаметно. Когда резервы видны, управленческие решения становятся спокойнее и точнее. Это и есть бухгалтерская ценность прозрачности.

Шаг 5. Зафиксируйте новые правила: бюджет должен жить в процессах, а не в файле

Пересмотр бюджета не заканчивается, когда вы обновили таблицу, он заканчивается, когда правила внедрены и соблюдаются. Вам нужны регламенты согласования расходов, порядок обновления прогнозов и ответственность за статьи, иначе через месяц бюджет снова “разъедется”. Бухгалтер помогает закрепить правила документально и встроить их в учетный контур. Это снижает риск несанкционированных расходов и ускоряет принятие решений.

На практике полезно провести короткую бюджетную встречу: утвердить ключевые допущения, лимиты и даты контроля. Затем назначить владельцев статей и установить ритм план-факт анализа, например раз в неделю по денежному потоку и раз в месяц по прибыли. Когда ритм закреплен, бюджет перестает быть “событием” и становится системой. Именно так решается вопрос “Как правильно пересмотреть бизнес-бюджет” не один раз, а на постоянной основе.

Какие документы и правила стоит закрепить после пересмотра

Минимальный набор включает структуру статей бюджета, матрицу полномочий по расходам, график закрытия месяца и формат отчетов для руководителя. Также полезны правила по отсрочкам клиентам, по предоплатам поставщикам и по лимитам на регулярные подписки. Если у вас несколько направлений, добавьте правила распределения общих расходов, чтобы прибыльность была честной. Эти правила делают бюджет сопоставимым и защищают от “ручной магии” в цифрах.

Важно, чтобы правила были короткими и применимыми, иначе команда не будет ими пользоваться. Бухгалтерский подход не требует сложных документов, он требует ясности и повторяемости. Лучше один лист правил, который соблюдают, чем толстый регламент, который лежит без движения. Если правила работают, бюджет начинает отражать реальный бизнес, а не ожидания.

Денежный поток: как пересмотр бюджета предотвращает кассовые разрывы

Прогноз денег на 13 недель: самый практичный инструмент контроля

Если вам нужен один инструмент, который чаще всего спасает бизнес от кассового разрыва, это прогноз денег на 13 недель. Он показывает, когда именно денег станет меньше, и дает время изменить план: ускорить поступления, перенести платежи или подготовить финансирование заранее. Такой прогноз проще, чем годовой бюджет, и полезнее для ежедневного управления, потому что он ближе к реальности. В пересмотре бюджета он играет роль “проверки на выживаемость”: хватает ли денег на обязательства.

Прогноз нужно обновлять регулярно, иначе он превращается в еще одну устаревшую таблицу. Хорошая практика это обновление раз в неделю на основе факта и подтвержденных счетов. В прогноз включайте не только поставщиков, но и налоги, заработную плату, аренду и обязательные сервисы. Тогда пересмотр бюджета становится денежно обеспеченным, а не просто “красивым” по прибыли.

Приоритизация платежей: как платить вовремя и не разрушить отношения

Приоритет платежей нужен, когда денег не хватает на все одновременно, и это случается даже в прибыльных компаниях из-за сроков оплат. Разделите платежи на критические, важные и переносимые, и закрепите критерии, чтобы решения были предсказуемыми. К критическим обычно относятся налоги, заработная плата, аренда и поставки, без которых остановится деятельность. Важные платежи поддерживают качество и рост, а переносимые можно сдвигать по договоренности без разрушения процессов.

Бухгалтерский подход здесь заключается в том, чтобы любое переносимое решение фиксировалось и попадало в прогноз, иначе вы потеряете контроль над будущими обязательствами. Также важно вести список договоренностей с контрагентами, чтобы не нарушать обещания и не портить репутацию. Когда приоритеты прозрачны, команда меньше конфликтует, а собственник меньше принимает решения “на эмоциях”. Бюджет и денежный план начинают работать вместе.

Дебиторская и кредиторская задолженность: деньги часто “живут” именно там

При пересмотре бюджета нельзя смотреть только на расходы, потому что проблема может быть в том, что деньги задерживаются у клиентов. Дебиторская задолженность это ваши деньги, которые уже заработаны, но еще не получены, и при росте она часто увеличивается. Если вы не контролируете сроки и возраст задолженности, бюджет по выручке будет выглядеть хорошо, а реальных денег будет не хватать. Поэтому пересмотр бюджета должен включать политику оплат и процедуру работы с просрочкой.

Кредиторская задолженность тоже важна, потому что она показывает, сколько обязательств уже накоплено перед поставщиками и подрядчиками. Если вы “копите” кредиторку без учета, вы рискуете сорвать поставки и ухудшить условия закупки. Бюджет должен отражать не только платежи, но и обязательства по датам, чтобы вы управляли репутацией и условиями. Для бухгалтера задолженности это часть финансовой картины, без которой бюджет неполон.

Правила отсрочек и предоплат: что пересмотреть вместе с бюджетом

Если бюджет пересматривается из-за кассового разрыва, почти всегда нужно пересмотреть условия расчетов. По клиентам важно закрепить, кто может давать отсрочку, на какой срок, и какие условия предоплаты применяются для новых или рискованных клиентов. По поставщикам важно договориться о графике оплат и о возможности частичных платежей, если это поддерживает стабильность. Эти правила снижают финансовые качели и делают денежный план исполнимым.

Также полезно привязать условия расчетов к реальной марже: чем ниже маржа, тем меньше бизнес может финансировать клиента отсрочкой. Это неприятная правда, но она защищает деньги и снижает стресс. Когда условия закреплены, пересмотр бюджета становится не “сокращением расходов”, а улучшением финансовой архитектуры. Такой подход дает долгосрочный эффект.

Налоги и обязательства: что нельзя забыть при пересмотре

Налоговый календарь в бюджете: обязательства должны быть видимыми заранее

Налоги и страховые взносы являются крупными и регулярными платежами, которые легко недооценить при пересмотре бюджета. Если вы вспоминаете о налогах в последнюю неделю перед платежом, вы почти гарантированно создаете кассовый разрыв или вынуждены переносить другие обязательства. Бухгалтерский подход требует вести календарь обязательств и резервировать деньги заранее, даже если суммы оценочные. Это делает пересмотр бюджета реалистичным и защищает бизнес от штрафов.

В пересмотре бюджета важно учитывать не только основной налог, но и сопутствующие обязательства: выплаты по заработной плате, взносы, авансовые платежи и возможные корректировки. Также нужно учитывать изменения в выручке и марже, потому что они влияют на налоговую нагрузку. Если вы делаете сценарии, налоговый блок должен быть в каждом сценарии, иначе сравнение будет нечестным. Налоговая дисциплина это часть финансовой устойчивости.

Типовые ошибки в налогах при пересмотре бюджета

Первая ошибка это включить в бюджет только один налог и забыть о страховых взносах и платежах, связанных с выплатами сотрудникам. Вторая ошибка это не учесть разрыв по времени, когда налог начислен, но платить его нужно позже, и наоборот. Третья ошибка это игнорировать эффект роста, когда увеличение оборотов автоматически увеличивает суммы обязательств. Четвертая ошибка это смешать налоговые платежи с операционными расходами, из-за чего руководитель не видит обязательный характер этих сумм.

Чтобы избежать ошибок, выделите налоги отдельным блоком бюджета и привяжите их к датам в денежном плане. Если суммы еще не точны, используйте консервативную оценку и корректируйте по факту каждый месяц. Бухгалтеру важно, чтобы в бюджете были не только суммы, но и логика расчета, тогда бюджет можно защищать и объяснять. Это снижает риск неприятных сюрпризов и конфликтов.

Договорные обязательства: бюджет должен учитывать то, что “уже подписано”

Пересмотр бюджета часто фокусируется на будущих расходах, но забывает о том, что часть расходов уже закреплена договорами. Это аренда, лизинг, долгосрочные подрядчики, сервисные контракты и обязательства по кредитам. Если вы пересматриваете бюджет без учета этих платежей, план будет невыполнимым и быстро потеряет доверие. Бухгалтерский подход требует составить реестр обязательств и включить их в бюджет и денежный план.

Когда обязательства видны, вы можете вести переговоры: пересматривать условия, переносить графики или заменять услуги, если это возможно. Но переговоры требуют времени, поэтому знать обязательства заранее критично. Также важно понимать, какие обязательства являются штрафными при расторжении, чтобы не “экономить” дорогим способом. Бюджет в этом смысле помогает выбирать наименее болезненный путь.

Как сделать реестр обязательств, чтобы он помогал пересмотру бюджета

Реестр это таблица, где указаны контрагент, предмет договора, сумма, периодичность платежей, даты, условия расторжения и ответственный внутри компании. Такой реестр помогает увидеть “скрытые постоянные расходы”, которые не всегда очевидны по банковской выписке. Он также ускоряет бюджетные обсуждения, потому что вопросы решаются по документам, а не по памяти. Для бухгалтера реестр это способ соединить финансовый план и юридическую реальность.

После составления реестра выделите платежи, которые создают наибольшее давление на деньги, и оцените варианты изменения условий. Иногда достаточно изменить дату платежа, чтобы снять кассовый разрыв, а иногда нужно пересматривать сам договор. В бюджете это отражается как изменение графика и как изменение суммы, если удалось договориться. Такой подход делает пересмотр бюджета практичным и результативным.

Инструменты и автоматизация: как ускорить пересмотр и контроль

Табличный формат и учетная система: что выбрать для пересмотра бюджета

Табличные бюджеты хороши тем, что они гибкие и быстрые, особенно в небольшом бизнесе, где важна скорость изменений. Но таблица легко превращается в “ручной конструктор”, если нет единых правил и контроля версий. Учетная система дает дисциплину, справочники и связь с первичными документами, но требует настройки и методологии. В бухгалтерском подходе выбор зависит от объема операций и от того, насколько вам нужна детализация и регулярность.

Если вы пересматриваете бюджет впервые, разумно начать с таблицы, но сразу закрепить структуру статей и правила заполнения. Если вы регулярно пересматриваете бюджет и хотите ускорить закрытие месяца, лучше постепенно переносить данные в систему, где банк, продажи и документы связаны. Важно, чтобы бюджет не существовал отдельно от учета, иначе расхождения будут постоянными. Автоматизация нужна не ради технологии, а ради доверия к цифрам.

Интеграции: банк, продажи, склад и документы должны говорить на одном языке

Самый быстрый эффект дают интеграции с банком и кассой, потому что они уменьшают ручной ввод и ускоряют получение факта. Далее важны данные о продажах и возвратах, особенно если вы работаете через маркетплейсы или с большим количеством оплат. Складские данные важны для торговых компаний, потому что деньги замораживаются в запасах, и бюджет должен это видеть. Документооборот важен для подтверждения расходов и для правильной классификации, иначе бюджет будет спорным.

Интеграции нужно внедрять поэтапно, начиная с самых “денежных” потоков, потому что это дает быстрый результат и снижает сопротивление команды. Бухгалтер при этом должен закрепить методологию: как считать выручку, как отражать комиссии, как учитывать возвраты и списания. Без методологии интеграции могут дать много данных, но мало смысла. Пересмотр бюджета выигрывает, когда данные поступают быстро и в одном формате.

Финансовая панель руководителя: какие показатели должны быть на виду

Руководителю не нужно видеть все проводки, но ему нужно видеть несколько показателей, которые сигнализируют о рисках и возможностях. Это остаток денег, прогноз денег на ближайшие недели, валовая прибыль, уровень постоянных расходов и динамика задолженностей. Эти показатели помогают вовремя пересматривать бюджет и корректировать решения по расходам и продажам. Панель также снижает количество хаотичных вопросов к бухгалтерии, потому что цифры доступны и обновляются регулярно.

Важно, чтобы показатели были рассчитаны единообразно и обновлялись в понятном ритме, иначе панель превращается в декорацию. В небольшом бизнесе панель может быть простой таблицей с десятью строками, но она должна быть честной и регулярной. В крупной компании панель может быть автоматизированной, но методология все равно важнее технологии. Бухгалтерская ценность панели в том, что она делает бюджет видимым в управлении.

Минимальный список показателей для контроля бюджета

Ниже приведен список, который подходит большинству компаний и помогает пересматривать бюджет без перегруза. Если вы начинаете, выберите пять показателей и доведите их до регулярности, а потом расширяйте. Слишком широкий список снижает внимание и провоцирует спор о деталях. Минимальный набор должен отвечать на вопрос: “Хватит ли денег и сохраняется ли экономика”.

- Остаток денег на счетах и в кассе на текущую дату.

- Прогноз денег на ближайшие 13 недель с учетом обязательных платежей.

- Валовая прибыль по ключевым продуктам или направлениям.

- Сумма постоянных расходов и отклонение от лимита.

- Дебиторская задолженность, включая просроченную часть.

- Кредиторская задолженность и ближайшие даты платежей.

Если эти показатели обновляются, пересмотр бюджета становится быстрым, потому что вы уже видите картину. Далее вы уточняете детали только там, где есть отклонение и риск. Такой подход экономит время руководителя и снижает стресс команды. Он также повышает качество решений, потому что они опираются на цифры, а не на ощущения.

Цены: сколько стоит пересмотр бюджета и финансовое сопровождение

Как считать стоимость пересмотра бюджета: деньги, время и цена ошибок

Стоимость пересмотра бюджета это не только оплата услуг специалиста, но и экономия на ошибках, кассовых разрывах и потерянном времени руководителя. В малом бизнесе часто пытаются “сэкономить”, делая пересмотр без данных и методологии, но это приводит к повторным пересмотрам и к хаосу в платежах. Бухгалтерский подход предлагает оценивать стоимость как инвестицию в управляемость и предсказуемость. Чем динамичнее бизнес, тем быстрее окупается хорошо поставленный процесс.

Цена зависит от объема операций, количества сотрудников, сложности структуры, наличия нескольких направлений и качества исходного учета. Если учет уже в порядке, пересмотр бюджета может быть быстрым и недорогим. Если учет в хаосе, сначала придется вложиться в восстановление факта и регламентов, и это тоже часть стоимости. Ниже приведены ориентиры, которые помогают планировать расходы на финансовую функцию.

Ориентиры по стоимости пересмотра бюджета и внедрения процесса

| Формат работы | Что обычно входит | Плюсы | Минусы | Ориентировочная стоимость |

|---|---|---|---|---|

| Разовая консультация бухгалтера по бюджету | Диагностика, рекомендации, структура статей, базовый план действий | Быстро, недорого, помогает начать | Нужно внедрять силами команды | От 3 000 до 15 000 рублей |

| Постановка бюджетирования и план-факт анализа | Методология, шаблоны, регламенты, обучение, первая сборка бюджета | Система “под ключ”, повышает управляемость | Требует вовлеченности руководителя и команды | От 60 000 до 300 000 рублей разово |

| Ежемесячное финансовое сопровождение | Закрытие периода, план-факт, обновление бюджета и денежного прогноза | Регулярность, меньше сюрпризов | Постоянная стоимость, нужна дисциплина данных | От 30 000 до 250 000 рублей в месяц |

| Автоматизация и интеграции | Настройка загрузки банка, справочников, отчетов, обучение | Скорость, меньше ручных ошибок | Нужна методология и время на внедрение | От 30 000 до 500 000 рублей разово |

Эти цифры являются ориентировочными, потому что стоимость зависит от региона, отрасли и состава работ. Перед началом проекта важно согласовать сроки закрытия периода, формат отчетов и ответственность за входные данные. Хорошая финансовая услуга отличается тем, что она делает процесс предсказуемым, а не просто “делает таблицу”. Пересмотр бюджета должен быть повторяемым, иначе вы будете платить за него снова и снова.

Если бюджет ограничен, можно начать с разовой постановки методологии и шаблонов, а затем вести процесс внутри компании. В этом случае важно назначить ответственного и закрепить ритм обновления. Иногда выгоднее оплачивать сопровождение несколько месяцев, пока команда не привыкнет к процессу и не научится закрывать период вовремя. Это снижает риск возврата в хаос после первого пересмотра.

Примеры: услуги, торговля, производство

Пример 1. Услуги: бюджет “по выручке” скрывал переработки и рост фонда оплаты труда

Компания в сфере услуг планировала бюджет от желаемой выручки и увеличивала найм, не контролируя реальную себестоимость часа. Выручка росла, но прибыль не увеличивалась, потому что переработки и допработы “съедали” маржу, а часть задач делалась бесплатно. При пересмотре бюджета бухгалтер разложил затраты по проектам и связал расходы на людей с фактической загрузкой. После этого стало видно, какие проекты дают прибыль, а какие создают оборот без результата.

В пересмотренном бюджете ввели правило: все допработы согласуются и отражаются отдельной статьей, а план продаж учитывает пропускную способность команды. Это позволило не только снизить переработки, но и поднять валовую прибыль за счет корректировки цен и условий. Денежный прогноз показал, что кассовый разрыв возникает из-за отсрочек, и компания изменила политику предоплат. Через два месяца бюджет перестал “ломаться”, потому что предположения стали реальными.

Что важно взять из примера услуг

В услугах главный ресурс это время людей, и бюджет должен учитывать стоимость времени, а не только сумму выручки. Если вы не считаете себестоимость часа, вы можете масштабировать перегрузку, а не прибыль. Пересмотр бюджета должен включать правила по допработам, потому что именно там часто прячется утечка маржи. Бухгалтерский подход помогает перевести разговор из эмоций в нормы и цифры.

Также важно, что компания пересмотрела не только расходы, но и условия расчетов, потому что деньги во времени критичны. Предоплата и понятная политика оплат часто дают больший эффект, чем “срезать расходы”. Бюджет становится устойчивым, когда он соединяет экономику проекта и реальный денежный поток. Именно так пересмотр превращается в управление.

Пример 2. Торговля: рост продаж создавал дефицит денег из-за запасов

Торговая компания увеличила обороты и расширила ассортимент, но деньги на счетах начали исчезать, несмотря на внешне успешные продажи. Причина оказалась в запасах: закупки делались “под рост”, а часть позиций оборачивалась медленно, замораживая деньги на складе. При пересмотре бюджета бухгалтер выделил статьи, связанные со складом, и связал закупки с планом продаж и нормой оборачиваемости. Также пересчитали полную себестоимость с учетом логистики, комиссий и возвратов.

После пересмотра ввели лимиты на закупки, регулярный контроль оборачиваемости и денежный прогноз с датами платежей поставщикам. Это позволило убрать кассовые разрывы без резкого сокращения продаж, потому что закупки стали точнее. Компания также пересмотрела ассортимент: слабые позиции перестали закупать, а сильные усилили. Бюджет стал отражать не только желание продавать больше, но и способность превращать продажи в деньги.

Что важно взять из примера торговли

В торговле бюджет ломается чаще всего на складе и на сроках расчетов, а не на “уровне расходов в целом”. Пересмотр бюджета должен включать нормы запасов и правила закупок, иначе рост оборота превращается в заморозку денег. Полная себестоимость должна учитывать сопутствующие расходы, потому что именно они часто съедают маржу. Бухгалтерский подход помогает увидеть эти расходы и сделать их управляемыми.

Также важно, что компания поставила регулярность: еженедельный денежный прогноз и понятные лимиты по закупкам. Без регулярности даже хороший пересмотр быстро устаревает. Бюджет в торговле должен быть ближе к денежному потоку, чем к “красивой прибыли” в конце месяца. Это защищает бизнес от внезапных провалов.

Пример 3. Производство: расходы выросли из-за брака и ремонтов, а бюджет этого не показывал

Производственная компания увеличила заказы и перешла на более интенсивный режим работы, но прибыль снизилась. При пересмотре бюджета выяснилось, что вырос брак, увеличились переработки и участились внеплановые ремонты, которые не были выделены отдельными статьями. Бухгалтер помог пересобрать калькуляцию себестоимости, выделив прямые и общепроизводственные расходы, а также потери. Это показало, что прежние цены не покрывают реальную себестоимость.

После пересмотра бюджета ввели фонд на плановые ремонты, нормы отходов и контроль качества, а также пересмотрели цены и график производства. Денежный прогноз учел пики закупок сырья и платежей, чтобы избежать разрыва. В результате прибыльность стабилизировалась, потому что бюджет перестал “прятать” потери в общей массе расходов. Компания получила управляемую картину, а не постфактум объяснения.

Что важно взять из примера производства

В производстве бюджет должен видеть потери, потому что рост объема без контроля качества может снижать прибыльность. Если брак и ремонты не выделены, вы не сможете управлять причиной, и будете резать “все подряд”. Пересмотр бюджета должен включать пересчет себестоимости по реальным нормам и факту, иначе цены и план будут неправильными. Бухгалтерская детализация здесь не роскошь, а защита маржи.

Также важно выделять инвестиции и производственные улучшения отдельным блоком, чтобы они не размывали операционные показатели. Когда вы видите, сколько стоит рост и сколько он приносит, решения становятся зрелыми. Бюджет начинает служить не только контролю, но и развитию. Это делает пересмотр бюджета стратегическим, а не аварийным.

Чек-листы и регламенты для регулярного обновления бюджета

Чек-лист подготовки к пересмотру бюджета

Подготовка часто решает половину результата, потому что пересмотр бюджета без факта превращается в спор. Сначала убедитесь, что деньги по банку и кассе сверены, а назначения платежей понятны и классифицированы. Затем проверьте, что ключевые документы собраны и расходы отнесены к правильным статьям. После этого можно переходить к анализу отклонений и корректировке плана.

Этот чек-лист особенно полезен, если пересмотр бюджета делается впервые или если учет ранее был “на коленке”. Он помогает выстроить последовательность и не перескакивать через этапы. Бухгалтер в этом процессе играет роль навигатора: он обеспечивает честность факта и сопоставимость периодов. Чем лучше подготовка, тем быстрее пересмотр и тем выше доверие к бюджету.

Список действий перед пересмотром

- Сверить остатки денег по всем счетам и кассам на дату пересмотра.

- Собрать и разнести первичные документы по ключевым расходам и выручке.

- Сформировать список регулярных платежей и договорных обязательств.

- Проверить задолженности клиентов и поставщиков, включая сроки и просрочки.

- Подготовить план-факт отчет по крупным статьям за период.

Если вы не можете выполнить пункт, фиксируйте его как риск и закладывайте консервативную оценку в бюджет. Лучше честно признать неполноту данных, чем построить план, который не выдержит проверку фактом. После пересмотра поставьте задачу улучшить именно те места, где данных не хватает. Так бюджетный процесс будет становиться сильнее с каждым циклом.

Чек-лист пересмотра: короткая последовательность, которая работает

Пересмотр бюджета должен быть повторяемым, иначе каждый раз он будет “изобретением заново”. Ниже приведена последовательность, которую бухгалтер может применять как шаблон, адаптируя под отрасль. Она включает и прибыльную часть, и денежную часть, и блок обязательств, чтобы план был исполнимым. Если вы соблюдаете эту последовательность, вы снижаете риск кассового разрыва и хаоса в платежах.

Смысл чек-листа в том, чтобы не пытаться исправить все сразу, а идти от опорных блоков. Сначала факт, затем выручка и маржа, затем расходы, затем деньги и налоги, затем правила и ответственность. Такой порядок делает процесс логичным, а обсуждение коротким. Это и есть практический ответ на вопрос “Как правильно пересмотреть бизнес-бюджет” в реальной жизни бизнеса.

Список шагов пересмотра

- Закрыть фактический период и сформировать план-факт по ключевым статьям.

- Обновить прогноз выручки на основе воронки, мощностей и сезонности.

- Пересчитать валовую прибыль по актуальной себестоимости и условиям продаж.

- Пересобрать постоянные расходы, выделив обязательные и управляемые статьи.

- Собрать денежный план с датами поступлений, платежей и резервов.

- Включить налоги и обязательства по календарю и проверить наличие резерва.

- Утвердить лимиты, матрицу согласований и ритм контроля на следующий период.

После выполнения шагов проведите “проверку на стресс”: что будет, если выручка окажется на десять процентов ниже плана, и хватит ли денег на обязательства. Если ответ отрицательный, пересмотрите расходы, условия оплат или резерв, пока план не станет устойчивым. Бюджет должен выдерживать отклонения, иначе он не выполняет свою защитную функцию. Это бухгалтерская логика устойчивости.

Регламент обновления бюджета: как закрепить процесс в компании

Регламент нужен, чтобы бюджет обновлялся даже тогда, когда у руководителя много задач и нет времени “заниматься финансами”. Он определяет, кто готовит факт, кто готовит прогноз, кто согласует изменения и в какие даты это происходит. Регламент также определяет, какие документы и отчеты считаются обязательными, чтобы не спорить каждый месяц о формате. В итоге пересмотр бюджета становится частью операционного ритма компании.

Если регламент короткий и понятный, он экономит время и снижает конфликтность. Команда понимает, когда приносить данные, когда ожидать решения и какие лимиты действуют. Бухгалтеру регламент помогает планировать нагрузку и закрывать период быстрее. Для собственника регламент означает, что бюджет перестает держаться на личной памяти.

Пример простого регламента на месяц

В первую неделю месяца закрывается прошлый период и собирается план-факт по ключевым статьям. Во вторую неделю обновляется прогноз выручки и пересчитывается валовая прибыль по актуальной себестоимости. В третью неделю согласуются изменения по постоянным расходам и формируется денежный план с налогами и резервами. В четвертую неделю проводится контроль исполнения и корректировка денежных дат, если есть отклонения.

Такой регламент можно упростить или усложнить, но важен принцип регулярности и понятных ролей. Если вы начинаете, делайте хотя бы две контрольные точки: закрытие месяца и еженедельный контроль денег. Со временем вы добавите детализацию, когда команда привыкнет и данные станут качественнее. Регламент помогает бюджету стать живой системой управления.

Сравнения: как сокращать расходы без потери результата

Срезать всем по десять процентов или пересобрать экономику: что лучше

Сокращение “по проценту” кажется быстрым, потому что не требует анализа, но оно часто режет и полезные, и бесполезные расходы одинаково. В результате качество падает, команда демотивируется, а через месяц расходы возвращаются в другой форме. Пересборка экономики требует времени, потому что вы анализируете отдачу расходов и меняете процессы. Но результат обычно устойчивее, потому что вы убираете причину перерасхода, а не симптом.

Бухгалтерский подход предпочитает структурные решения: лимиты, нормы, правила согласования и измеримые критерии эффективности. Если вы не знаете отдачу, вы можете случайно сократить канал, который приносил прибыль, и оставить расходы, которые ничего не дают. Поэтому пересмотр бюджета должен включать анализ результативности расходов, хотя бы по крупным статьям. Тогда сокращение становится управляемым и безопасным.

Таблица сравнения подходов к сокращению расходов

| Подход | Плюсы | Минусы | Когда применять |

|---|---|---|---|

| Сокращение на фиксированный процент | Быстро, просто, дает мгновенное снижение суммы | Режет полезное вместе с лишним, ухудшает качество | Короткий аварийный режим на один период |

| Пересборка расходов с нулевой базы | Находит потери, улучшает процессы, дает устойчивый эффект | Трудоемко, требует данных и вовлеченности | Когда нужна системная эффективность и контроль |

| Оптимизация условий и графиков платежей | Снижает давление на деньги без потери функций | Нужны переговоры и время на согласование | Когда проблема в ликвидности и сроках оплат |

Практически лучшая стратегия часто комбинированная: краткосрочно вы ограничиваете часть расходов лимитами, а параллельно пересобираете самые крупные статьи “с нулевой базы”. Если основная проблема в деньгах, дополнительно работаете с графиками платежей и условиями расчетов. Такой подход позволяет пережить период неопределенности без разрушения бизнеса. Именно это делает пересмотр бюджета инструментом устойчивости.

После сокращений обязательно измеряйте эффект не только по сумме расходов, но и по качеству процессов: сроки закрытия месяца, количество ошибок, скорость обслуживания клиентов. Если качество резко упало, экономия может оказаться ложной и привести к потере выручки. Бюджет должен защищать не только деньги, но и способность зарабатывать. Бухгалтерский взгляд помогает удержать этот баланс.

FAQ

Вопрос: Как понять, что бюджет надо пересматривать, а не просто “подождать, пока продажи вырастут”? Если отклонение по деньгам и расходам повторяется несколько недель, а причины не разовые, ждать опасно. Бюджет нужен, чтобы управлять в реальности, а не верить, что ситуация сама исправится. Пересмотр дает возможность заранее менять расходы, условия оплат и приоритеты платежей. Чем раньше вы пересматриваете, тем меньше аварийных решений.

Вопрос: Можно ли пересмотреть бюджет за один день? Быстрый пересмотр возможен, если фактические данные в порядке и структура бюджета понятна. Если учет и первичные документы не собраны, за один день вы сделаете только “черновик”, который нужно будет уточнять. Лучше выделить один день на сбор и сверку факта, а второй день на анализ и пересборку плана. Скорость без факта обычно приводит к повторным пересмотрам.

Вопрос: Что важнее при пересмотре бюджета, прибыль или деньги? Важны оба, потому что прибыль показывает экономику, а деньги показывают способность выполнять обязательства. Бюджет по прибыли без денежного плана часто красивый, но опасный, потому что сроки оплат не учтены. Денежный план без прибыли тоже рискован, потому что можно “выживать”, но терять эффективность. Бухгалтерский подход соединяет оба измерения и делает план исполнимым.

Вопрос: Какие расходы лучше не сокращать даже в сложный период? Обычно не стоит резать то, что обеспечивает законность, безопасность и качество учета: бухгалтерское сопровождение, обязательные юридические элементы, контроль документов и критические процессы. Также осторожно сокращайте расходы, которые напрямую создают выручку, пока не измерили их отдачу. Сначала убирайте дубли, лишние подписки и неэффективные активности без результата. Пересмотр бюджета должен защищать способность зарабатывать, а не только уменьшать суммы.

Вопрос: Как правильно пересмотреть бизнес-бюджет, если у меня нет финансового директора? Начните с дисциплины факта: банк, касса, документы и классификация расходов по статьям. Затем сделайте план-факт по крупным статьям, пересчитайте выручку и валовую прибыль, после этого соберите денежный прогноз с налогами и обязательствами. Закрепите лимиты и простой регламент обновления, чтобы процесс повторялся. Этого достаточно, чтобы бюджет стал рабочим, даже без отдельной финансовой роли.

Вопрос: Нужно ли делать несколько сценариев или достаточно одного плана? Если бизнес стабильный, один план может быть достаточным, но даже тогда полезно иметь осторожный сценарий по выручке. Если бизнес динамичный, сценарии помогают управлять риском и не принимать решения в панике. Сценарии должны отличаться ключевыми допущениями: выручка, маржа, сроки оплат и расходы на привлечение. Бухгалтеру важно, чтобы методология расчетов в сценариях была одинаковой.

Отзывы, комментарии и мнения специалистов

Отзывы владельцев бизнеса

Отзыв 1: “Мы думали, что бюджет у нас есть, потому что есть таблица, но она не помогала, когда денег не хватало на платежи.” После пересмотра мы внедрили прогноз денег на 13 недель и календарь обязательств, и стало понятно, где разрыв появляется заранее. Мы перестали переносить платежи в последний момент и снизили количество конфликтов с поставщиками. Теперь бюджет воспринимается как инструмент, а не как отчетность ради галочки.

Отзыв 2: “Самым полезным оказался план-факт анализ по крупным статьям, потому что мы увидели, что постоянные расходы растут незаметно.” Мы пересобрали список регулярных платежей, убрали лишнее и ввели лимиты, и уже в первый месяц деньги на счетах стали стабильнее. Команда сначала сопротивлялась, но когда правила стали понятными, согласование расходов ускорилось. Пересмотр бюджета занял меньше времени, чем мы ожидали, потому что появился порядок.

Что объединяет эти истории

В обоих случаях проблема была не в “плохом бизнесе”, а в отсутствии связки между бюджетом и деньгами во времени. Когда появляется регулярный денежный прогноз и понятные правила расходов, бюджет начинает выполнять свою функцию. Бухгалтерский подход помогает сделать бюджет проверяемым и повторяемым, а это основа доверия к цифрам. Доверие к цифрам снижает стресс и ускоряет решения.

Еще один общий момент это то, что пересмотр не ограничился сокращением расходов, а включил правила и дисциплину данных. Именно правила удерживают результат и не дают бюджету снова “расползтись”. Если вы внедряете процесс, эффект обычно устойчивее, чем если вы просто “уменьшили цифры”. Это важная управленческая разница.

Комментарии читателей и разбор бухгалтера

Комментарий: “У нас маленькая компания, разве нам нужен пересмотр бюджета, это же для больших?” Маленьким компаниям пересмотр часто нужен даже больше, потому что запас денег обычно меньше, и ошибка по платежам бьет сильнее. Вам не нужен сложный бюджет, вам нужен честный факт и простой денежный план с обязательствами. Когда это есть, вы управляете ростом и спадом спокойнее.

Комментарий: “Я пересмотрел бюджет, но через две недели он снова не совпал с фактом, это значит, что пересмотр бесполезен?” Это значит, что нужна регулярность и уточнение допущений, а не разовая таблица. Бюджет не обязан совпадать с фактом идеально, он должен быстро показывать отклонение и причину. Если вы обновляете прогноз денег каждую неделю и делаете план-факт раз в месяц, бюджет становится устойчивее. Пересмотр это процесс, а не событие.

Почему обратная связь важна для качества бюджета

Бюджет улучшается через цикл: план, факт, отклонение, причина, корректировка. Если вы пропускаете хотя бы один элемент, бюджет будет повторять одни и те же ошибки. Бухгалтерский подход ценит обратную связь, потому что она делает цифры обучающей системой. Через несколько циклов бюджет становится точнее, а управление спокойнее.

Также обратная связь помогает выявить проблемы процессов: где документы задерживаются, где расходы не согласуются, где продажи обещают сроки оплат, которые бизнес не выдерживает. Эти проблемы не решаются “красивыми цифрами”, они решаются правилами. Бюджет в этом смысле является зеркалом процессов. Если зеркало показывает проблему, это шанс улучшить систему.

Мнения специалистов

Главный бухгалтер: “Пересмотр бюджета начинается с факта и методологии, иначе вы будете спорить о цифрах бесконечно.” Важно закрепить структуру статей и правила отражения расходов, чтобы сравнение периодов было корректным. Когда закрытие месяца поставлено, пересмотр бюджета занимает часы, а не недели. Бюджет становится инструментом руководителя, а не нагрузкой для учета.

Финансовый директор: “Самая частая причина провала бюджета это отсутствие связки с денежным потоком.” Компании могут быть прибыльными и при этом испытывать дефицит денег из-за сроков оплат и запасов. Регулярный прогноз денег и приоритизация платежей снижают риск кассовых разрывов сильнее, чем хаотичная экономия. Пересмотр бюджета должен отвечать на вопрос, как компания переживет отклонение, а не только как она выглядит в плане.

Взгляд руководителя продаж на пересмотр бюджета

Руководитель продаж: “Бюджет становится реалистичным, когда прогноз продаж строится от воронки и мощности команды, а не от желания.” Если план продаж нереален, команда демотивируется и начинает оправдываться, а бизнес теряет время. Когда бюджет учитывает конверсию, средний чек и сроки оплат, отдел продаж понимает, какие рычаги влияют на цифры. Это улучшает совместную работу финансов и продаж.

Эта позиция важна, потому что пересмотр бюджета это командная история, а не задача одного бухгалтера. Бухгалтер обеспечивает достоверность и методологию, продажи обеспечивают реалистичность прогноза, а руководитель задает приоритеты. Когда роли ясны, бюджет работает. Когда роли размыты, бюджет превращается в спор.

Выводы и план действий на 7 и 30 дней

Главные выводы: что делает пересмотр бюджета успешным

Успешный пересмотр начинается с честного факта: деньги, документы, классификация расходов и реестр обязательств. Затем вы делаете план-факт и определяете причины отклонений, чтобы исправлять источник, а не “рисовать цифры”. После этого вы пересчитываете выручку и валовую прибыль, пересобираете постоянные расходы и связываете бюджет с денежным планом и налогами. Наконец, вы фиксируете правила и ритм контроля, чтобы бюджет жил в процессах.

Если вы запомните одну фразу, пусть это будет: бюджет работает только тогда, когда он проверяем фактом и поддержан денежным планом. Именно поэтому вопрос “Как правильно пересмотреть бизнес-бюджет” не сводится к изменению цифр, он сводится к восстановлению управляемости. Пересмотр бюджета не должен пугать, потому что он возвращает контроль и снижает количество аварийных решений. Чем регулярнее процесс, тем проще он становится.

План на 7 дней: быстрый пересмотр без идеализма

В первые два дня соберите факт: сверка денег, сбор ключевых документов и разнесение крупных расходов по статьям. На третий день сделайте план-факт по выручке, прямым расходам и постоянным расходам, выделив основные отклонения. На четвертый день пересчитайте прогноз выручки и валовой прибыли на основе реальных данных, а не ожиданий. На пятый день соберите денежный план с датами платежей, налогами и резервом.

На шестой день согласуйте лимиты по управляемым расходам и приоритеты платежей, чтобы команда действовала единообразно. На седьмой день зафиксируйте правила в коротком регламенте и назначьте ритм контроля на следующий месяц. Такой план уже дает эффект, потому что уменьшает неопределенность и возвращает предсказуемость. Он также показывает, где нужны более глубокие изменения, если проблема системная.

План на 30 дней: закрепить процесс, чтобы бюджет не “съезжал” обратно

В течение месяца поставьте закрытие периода по срокам и ответственности, чтобы факт был готов вовремя. Затем внедрите регулярный прогноз денег на 13 недель и еженедельный контроль платежного календаря. Параллельно уточните структуру статей бюджета и закрепите владельцев статей, чтобы причины отклонений были понятны. В конце месяца проведите повторный план-факт и сделайте корректировку бюджета уже в спокойном режиме.

Если вы хотите максимальную устойчивость, добавьте сценарный блок по выручке и марже, чтобы понимать, как бизнес поведет себя при отклонениях. Также улучшайте качество данных: дисциплина первичных документов и единые правила классификации дают огромный эффект. Через 30 дней у вас будет не просто “пересмотренный бюджет”, а процесс, который можно повторять без перегруза. И именно это является правильным ответом на вопрос “Как правильно пересмотреть бизнес-бюджет” в бухгалтерской практике.

{kind=link}

{kind=link}

{kind=link}